Ten artykuł szczegółowo wyjaśnia, jak dzielą się składki na ubezpieczenia społeczne i zdrowotne między pracodawcą a pracownikiem w Polsce. Zrozumienie tych mechanizmów jest kluczowe, aby poznać rzeczywisty koszt zatrudnienia oraz dowiedzieć się, co wpływa na różnicę między Twoją pensją brutto a kwotą, którą otrzymujesz "na rękę".

Podział składek ZUS i NFZ kto i ile płaci w relacji pracownik-pracodawca?

- Pracownik finansuje składki emerytalną (9,76%), rentową (1,5%), chorobową (2,45%) oraz zdrowotną (9%) z wynagrodzenia brutto.

- Pracodawca opłaca dodatkowo składki emerytalną (9,76%), rentową (6,5%), wypadkową (np. 1,67%), na Fundusz Pracy (2,45%) i FGŚP (0,10%).

- Podstawą wymiaru większości składek jest wynagrodzenie brutto pracownika.

- Całkowity koszt zatrudnienia dla pracodawcy to wynagrodzenie brutto powiększone o jego składki, co stanowi ponad 20% brutto.

- Istnieje roczny limit 30-krotności prognozowanego przeciętnego wynagrodzenia dla składek emerytalnych i rentowych.

- Składka chorobowa jest obowiązkowa przy umowie o pracę, ale dobrowolna przy umowie zlecenia.

Dlaczego kwota na umowie różni się od przelewu na konto? Klucz do zrozumienia twojego wynagrodzenia

Wysokość wynagrodzenia, którą widzimy na umowie, to kwota brutto. Różni się ona znacząco od kwoty netto, czyli tej, która faktycznie trafia na nasze konto bankowe. Ta różnica wynika przede wszystkim z obowiązkowych potrąceń na ubezpieczenia społeczne i zdrowotne, które finansuje pracownik, a także z zaliczki na podatek dochodowy. Ale to nie wszystko pracodawca ponosi dodatkowe koszty związane z zatrudnieniem, które nie są widoczne na pierwszy rzut oka w kwocie brutto.

Pracodawca pełni rolę płatnika składek. Oznacza to, że jest on odpowiedzialny za prawidłowe obliczenie, pobranie od pracownika oraz terminowe odprowadzenie do odpowiednich instytucji (ZUS, Urząd Skarbowy) zarówno składek, które finansuje pracownik, jak i tych, które pokrywa z własnej kieszeni. To złożony proces, który wymaga precyzji i znajomości przepisów.

Twoja część umowy: Jakie składki ZUS i NFZ są potrącane z twojej pensji?

Składka emerytalna: Jak budujesz swoją przyszłą emeryturę (9,76%)

Każdy pracownik w Polsce, zatrudniony na umowie o pracę, odprowadza część swojego wynagrodzenia brutto na składkę emerytalną. Obecnie wynosi ona 9,76% podstawy wymiaru. Jest to inwestycja w Twoją przyszłą emeryturę, która ma zapewnić Ci środki do życia po zakończeniu aktywności zawodowej. Składka ta jest obowiązkowa i jej wysokość zależy od Twojego wynagrodzenia.

Składka rentowa: Zabezpieczenie na wypadek niezdolności do pracy (1,5%)

Kolejną składką potrącaną z Twojej pensji jest składka rentowa, której stawka wynosi 1,5% podstawy wymiaru. Jej głównym celem jest zapewnienie Ci wsparcia finansowego w sytuacji, gdy Twoja niezdolność do pracy stanie się trwała (renta z tytułu niezdolności do pracy) lub gdy będziesz potrzebować wsparcia w związku z utratą zdolności do pracy (renta rodzinna).

Składka chorobowa: Gwarancja wynagrodzenia na zwolnieniu lekarskim (2,45%)

Składka chorobowa, w wysokości 2,45% podstawy wymiaru, jest przeznaczona na finansowanie świadczeń chorobowych. Obejmuje to zasiłek chorobowy, zasiłek macierzyński, zasiłek opiekuńczy czy świadczenie rehabilitacyjne. Jest to składka obowiązkowa dla osób zatrudnionych na podstawie umowy o pracę. Warto jednak zaznaczyć, że w przypadku umów cywilnoprawnych, takich jak umowa zlecenie, składka ta ma charakter dobrowolny.Składka zdrowotna: Ile faktycznie kosztuje cię dostęp do publicznej opieki zdrowotnej? (9%)

Dostęp do publicznej opieki zdrowotnej jest finansowany z naszej składki zdrowotnej. Jej wysokość wynosi 9% podstawy wymiaru. Co istotne, podstawa wymiaru składki zdrowotnej nie jest tożsama z wynagrodzeniem brutto. Jest ona pomniejszona o sumę składek na ubezpieczenia społeczne finansowane przez pracownika (emerytalną, rentową i chorobową). Oznacza to, że faktycznie płacimy 9% od kwoty niższej niż nasze wynagrodzenie brutto.

Ukryty koszt zatrudnienia: Jakie składki ZUS pracodawca płaci za ciebie ze swoich środków?

Druga połowa emerytury: Składka emerytalna po stronie pracodawcy (9,76%)

Pracodawca, oprócz składek finansowanych przez pracownika, ponosi również własne koszty związane z zatrudnieniem. Jedną z nich jest składka emerytalna, która po stronie pracodawcy również wynosi 9,76% podstawy wymiaru. Jest to druga część finansowania Twojej przyszłej emerytury, co oznacza, że pracodawca dokłada tyle samo, ile Ty, do Twojego funduszu emerytalnego.

Większa część składki rentowej: Jak pracodawca dokłada się do twojego bezpieczeństwa (6,5%)

W przypadku składki rentowej, pracodawca ponosi znacznie większe obciążenie niż pracownik. Finansuje on bowiem 6,5% podstawy wymiaru, podczas gdy pracownik płaci 1,5%. Łącznie daje to 8% składki rentowej, która stanowi istotne zabezpieczenie na wypadek niezdolności do pracy.

Składka wypadkowa: Zabezpieczenie od nieszczęśliwych wypadków w pracy (zmienna stopa, np. 1,67%)

Składka wypadkowa jest kolejnym kosztem pracodawcy, a jej wysokość jest zmienna. Stawka procentowa waha się od 0,67% do 3,33% i zależy od stopnia ryzyka związanego z wykonywaną pracą oraz liczby osób ubezpieczonych w danym zakładzie. Dla większości firm, szczególnie tych o niskim profilu ryzyka, standardowa stawka wynosi 1,67%. Składka ta zapewnia ochronę w przypadku nieszczęśliwych wypadków przy pracy lub chorób zawodowych.

Fundusz Pracy i Fundusz Gwarantowanych Świadczeń Pracowniczych: Na co idą te pieniądze? (2,45% i 0,10%)

Pracodawca jest również zobowiązany do opłacania składek na Fundusz Pracy (FP) oraz Fundusz Gwarantowanych Świadczeń Pracowniczych (FGŚP). Składka na FP wynosi 2,45% podstawy wymiaru, a na FGŚP 0,10%. Środki z FP są przeznaczane na aktywne polityki rynku pracy, takie jak dotacje do zatrudnienia, szkolenia czy roboty publiczne. FGŚP natomiast stanowi zabezpieczenie dla pracowników w przypadku niewypłacalności pracodawcy, gwarantując wypłatę pewnych świadczeń.

Od brutto do netto i kosztu całkowitego: Zobaczmy to na konkretnym przykładzie

Analiza paska płac: Krok po kroku od wynagrodzenia brutto do kwoty "na rękę"

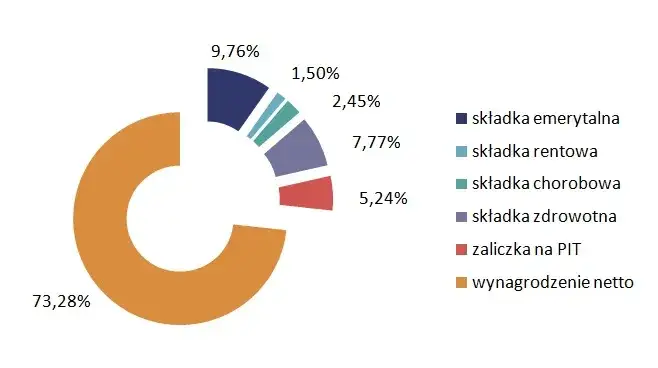

Aby lepiej zrozumieć, jak kształtuje się Twoje wynagrodzenie, przeanalizujmy przykład pracownika z pensją brutto wynoszącą 5000 zł. Obliczenia te są uproszczone, zwłaszcza w kwestii podatku dochodowego, który może być bardziej złożony w zależności od indywidualnej sytuacji podatnika.

| Składnik | Wartość/Procent | Obliczenie | Kwota |

|---|---|---|---|

| Wynagrodzenie brutto | - | - | 5000,00 zł |

| Składka emerytalna (pracownik) | 9,76% | 5000 zł * 0,0976 | 488,00 zł |

| Składka rentowa (pracownik) | 1,50% | 5000 zł * 0,0150 | 75,00 zł |

| Składka chorobowa (pracownik) | 2,45% | 5000 zł * 0,0245 | 122,50 zł |

| Podstawa wymiaru składek społecznych | - | 5000 zł - (488 zł + 75 zł + 122,50 zł) | 4314,50 zł |

| Składka zdrowotna (pracownik) | 9,00% | 4314,50 zł * 0,09 | 388,31 zł |

| Podstawa wymiaru podatku | - | 5000 zł - (488 zł + 75 zł + 122,50 zł) = 4314,50 zł (zaokrąglone do pełnych złotych w dół) | 4314,00 zł |

| Zaliczka na podatek dochodowy (np. 12%) | 12,00% | 4314 zł * 0,12 | 517,68 zł |

| Wynagrodzenie netto (na rękę) | - | 5000 zł - 488 zł - 75 zł - 122,50 zł - 388,31 zł - 517,68 zł | 3408,51 zł |

Ile naprawdę kosztujesz pracodawcę? Obliczamy całkowity koszt zatrudnienia

Teraz przyjrzyjmy się, ile faktycznie kosztuje pracodawcę zatrudnienie pracownika z pensją brutto 5000 zł. Do jego wynagrodzenia należy doliczyć składki, które sam opłaca.

| Składnik | Wartość/Procent | Obliczenie | Kwota |

|---|---|---|---|

| Wynagrodzenie brutto | - | - | 5000,00 zł |

| Składka emerytalna (pracodawca) | 9,76% | 5000 zł * 0,0976 | 488,00 zł |

| Składka rentowa (pracodawca) | 6,50% | 5000 zł * 0,0650 | 325,00 zł |

| Składka wypadkowa (np. 1,67%) | 1,67% | 5000 zł * 0,0167 | 83,50 zł |

| Fundusz Pracy (FP) | 2,45% | 5000 zł * 0,0245 | 122,50 zł |

| Fundusz Gwarantowanych Świadczeń Pracowniczych (FGŚP) | 0,10% | 5000 zł * 0,0010 | 5,00 zł |

| Całkowity koszt zatrudnienia pracodawcy | - | 5000 zł + 488 zł + 325 zł + 83,50 zł + 122,50 zł + 5,00 zł | 6024,00 zł |

Jak widać, całkowity koszt zatrudnienia pracownika z pensją brutto 5000 zł wynosi 6024,00 zł. Różnica między wynagrodzeniem brutto a całkowitym kosztem pracodawcy to ponad 1000 zł, co stanowi ponad 20% narzutu na wynagrodzenie brutto.

Wpływ limitu 30-krotności: Kiedy i dlaczego twoja pensja netto może wzrosnąć w ciągu roku?

System ubezpieczeń społecznych w Polsce przewiduje roczne ograniczenie podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe. Limit ten wynosi 30-krotność prognozowanego przeciętnego wynagrodzenia w gospodarce narodowej i jest corocznie waloryzowany. Oznacza to, że jeśli Twoje zarobki brutto w danym roku kalendarzowym przekroczą tę kwotę, składki emerytalna i rentowa nie będą już od Ciebie potrącane.

Konsekwencją przekroczenia rocznego limitu podstawy wymiaru składek emerytalnych i rentowych jest wzrost Twojego wynagrodzenia netto w kolejnych miesiącach roku. Ponieważ te dwie składki przestają być naliczane, na Twoje konto trafia większa kwota. Jest to istotny mechanizm, który może znacząco wpłynąć na Twoje dochody w drugiej połowie roku, szczególnie jeśli osiągasz wysokie zarobki.

Czy zawsze podział składek jest taki sam? Umowa o pracę a umowy cywilnoprawne

Umowa zlecenie: Jakie są różnice w oskładkowaniu i dlaczego składka chorobowa jest dobrowolna?

Podział składek między pracownikiem a pracodawcą może się różnić w zależności od rodzaju umowy. Umowa zlecenie, będąca umową cywilnoprawną, charakteryzuje się kilkoma kluczowymi różnicami w oskładkowaniu w porównaniu do umowy o pracę.

- Obowiązek składek społecznych: W przypadku umowy zlecenie, jeśli jest to jedyny tytuł do ubezpieczeń, składki emerytalna, rentowa i chorobowa są obowiązkowe. Jeśli jednak zleceniobiorca posiada inny tytuł do ubezpieczeń (np. umowę o pracę z wynagrodzeniem co najmniej minimalnym), składki te mogą być dobrowolne.

- Dobrowolność składki chorobowej: To jedna z najważniejszych różnic. Przy umowie o pracę składka chorobowa jest obowiązkowa. Na umowie zlecenie jest ona dobrowolna. Oznacza to, że zleceniobiorca może, ale nie musi, przystąpić do ubezpieczenia chorobowego.

- Składka zdrowotna: Podobnie jak przy umowie o pracę, składka zdrowotna jest obowiązkowa i wynosi 9% podstawy wymiaru. Podstawa jej wymiaru jest pomniejszona o składki na ubezpieczenia społeczne finansowane przez zleceniobiorcę.

- Brak składek na FP i FGŚP: Pracodawca z tytułu umowy zlecenie zazwyczaj nie odprowadza składek na Fundusz Pracy i Fundusz Gwarantowanych Świadczeń Pracowniczych.

Zbieg tytułów do ubezpieczeń: Co się dzieje, gdy pracujesz w kilku miejscach?

Zbieg tytułów do ubezpieczeń społecznych ma miejsce, gdy jedna osoba jest objęta obowiązkowymi ubezpieczeniami z więcej niż jednego tytułu, na przykład gdy posiada umowę o pracę i jednocześnie wykonuje pracę na podstawie umowy zlecenia. W takiej sytuacji przepisy określają, z którego tytułu składki są obowiązkowe, a z którego mogą być dobrowolne.

Generalnie, jeśli posiadasz umowę o pracę z wynagrodzeniem co najmniej równym minimalnemu wynagrodzeniu krajowemu, to właśnie z tego tytułu wszystkie składki (emerytalna, rentowa, chorobowa, zdrowotna) są obowiązkowe. Umowa zlecenie zawarta z innym podmiotem jest wtedy traktowana jako dodatkowy tytuł do ubezpieczeń, z którego składki społeczne (emerytalna, rentowa) stają się dobrowolne, a składka chorobowa pozostaje dobrowolna. Jeśli jednak wynagrodzenie z umowy o pracę jest niższe niż minimalne, to składki społeczne z umowy zlecenia mogą stać się obowiązkowe do momentu osiągnięcia łącznego wynagrodzenia na poziomie minimalnym.

Podsumowanie: Kto ile płaci i dlaczego ta wiedza jest dla ciebie ważna?

Zrozumienie podziału składek jest kluczowe dla świadomego zarządzania finansami. Pozwala nie tylko precyzyjnie określić, ile faktycznie zarabiasz "na rękę", ale także ile kosztuje Twoje zatrudnienie pracodawcę. Ta wiedza jest pomocna przy negocjowaniu warunków zatrudnienia, a także przy planowaniu finansowym.

Graficzne zestawienie składek: Szybki przegląd podziału obciążeń

| Rodzaj składki | Finansowana przez pracownika (%) | Finansowana przez pracodawcę (%) | Cel składki |

|---|---|---|---|

| Emerytalna | 9,76% | 9,76% | Przyszłe świadczenia emerytalne |

| Rentowa | 1,50% | 6,50% | Świadczenia rentowe (niezdolność do pracy, rodzina) |

| Chorobowa | 2,45% | 0,00% | Zasiłki chorobowe, macierzyńskie, opiekuńcze (obowiązkowa przy umowie o pracę) |

| Wypadkowa | 0,00% | 0,67% - 3,33% (np. 1,67%) | Ochrona w razie wypadków przy pracy i chorób zawodowych |

| Zdrowotna | 9,00% | 0,00% | Publiczna opieka zdrowotna |

| Fundusz Pracy (FP) | 0,00% | 2,45% | Aktywne polityki rynku pracy |

| Fundusz Gwarantowanych Świadczeń Pracowniczych (FGŚP) | 0,00% | 0,10% | Zabezpieczenie pracowników w razie niewypłacalności pracodawcy |

Kluczowe wnioski i Twoje dalsze kroki w zrozumieniu składek

Mam nadzieję, że ten szczegółowy artykuł rozjaśnił dla Ciebie złożony świat składek ZUS i NFZ. Teraz już wiesz, skąd bierze się różnica między Twoim wynagrodzeniem brutto a kwotą netto, a także jaki jest rzeczywisty koszt zatrudnienia pracownika dla pracodawcy. Zrozumienie tych mechanizmów to pierwszy krok do świadomego zarządzania finansami.

- Pracownik ponosi koszty składek emerytalnej (9,76%), rentowej (1,5%), chorobowej (2,45%) i zdrowotnej (9%).

- Pracodawca dokłada do tego składki emerytalną (9,76%), rentową (6,5%), wypadkową (zmienna), FP (2,45%) i FGŚP (0,10%), co znacząco zwiększa całkowity koszt zatrudnienia.

- Limit 30-krotności rocznego wynagrodzenia wpływa na wzrost wynagrodzenia netto w drugiej połowie roku.

- Podział składek może się różnić w zależności od rodzaju umowy (np. umowa zlecenie).

Z mojego doświadczenia wynika, że świadomość finansowa to potężne narzędzie. Wielokrotnie widziałam, jak pracownicy, rozumiejąc strukturę swojego wynagrodzenia i koszty pracodawcy, mogli efektywniej negocjować swoje warunki zatrudnienia lub lepiej planować swoją przyszłość finansową. Nie bój się zadawać pytań i dopytywać o szczegóły swojego paska płac to Twoje pieniądze i Twoje prawo do wiedzy.

A jakie są Twoje doświadczenia z podziałem składek? Czy kiedykolwiek zaskoczyło Cię wynagrodzenie netto w porównaniu do kwoty brutto? Podziel się swoją opinią w komentarzach!